中国工程师最喜欢的10大充电器氮化镓芯片

氮化镓(GaN)是一种具有高功率密度的宽禁带半导体材料,基于这种新型第三代半导体材料能制造出具有超低导通电阻、高击穿电压、高功率、高开关频率和小尺寸的功率半导体器件。随着GaN技术的发展和制造工艺的逐渐成熟,GaN器件在性能和价格上相对于硅功率器件的优势越来越明显,在消费类电源、工业电源、数据中心服务器电源,以及新能源汽车领域都有着巨大的发展潜力。

以快充充电器为主打先锋的便携式消费类电源产品已经成为GaN市场的主要驱动力,PI和纳微等GaN器件开发商也迎来了快速增长。ASPENCORE《电子工程专辑》分析师团队从国内外众多GaN器件厂商中挑选10家公司的主打产品,为电源设计工程师朋友提供选型参考,大家可以在文末通过投票评选出最喜欢的GaN器件。

GaN市场、技术和供应链趋势

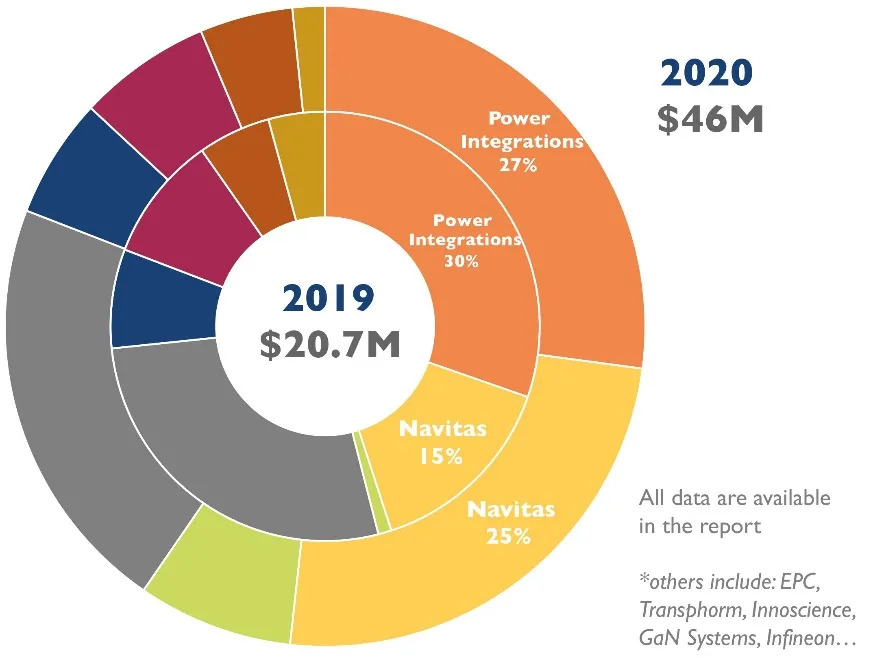

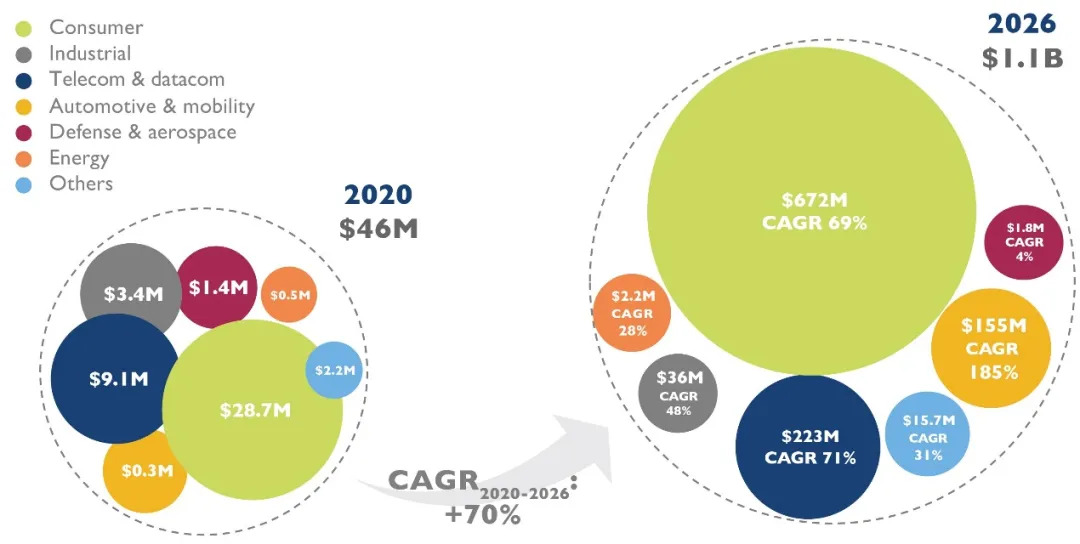

Yole最新发布的《2021年GaN市场:外延片、器件、应用和技术趋势报告》统计数据显示,2020年GaN市场相对2019年翻了一番(从2070万增长到4600万美元)。预计到2026年,GaN市场将达到 11 亿美元,其中消费类应用将占GaN市场总量的61%,增长至约6.72亿美元,复合年增长率为69%;汽车细分市场将以185%的复合年增长率增长至约 1.55 亿美元。

图一:2020年GaN市场相对2019年翻了一番,PI和纳微占据市场主导地位。(来源:Yole)

在消费电源市场,由于小米、联想、三星、戴尔和LG等多家公司竞相发布基于GaN技术的充电器产品,GaN在2020年取得了巨大成功。苹果也即将以30W GaN充电器入局氮化镓快充市场,势必进一步推动GaN市场的增长。Yole 预计,消费类电源市场将成为GaN的主要驱动力。

图二:GaN市场从2020年到2026年复合增长率高达70%。(来源:Yole)

继Oppo于2019年底在其Reno Ace旗舰机型的65W快速充电器中采用GaN器件之后,多家手机厂商和充电器供应商都在2020年发布了快充GaN方案设计。GaN在智能手机市场的火爆主要得益于手机对紧凑性、高效率和适配器多功能性需求的推动,快充有望成为GaN功率器件的“杀手级应用”。到目前为止,至少有10家智能手机厂商推出了超过18 款配备氮化镓充电器的手机。随着苹果、小米和三星等手机厂商选择开箱即用的GaN充电器解决方案,这种增长也将在手机配件售后市场继续。

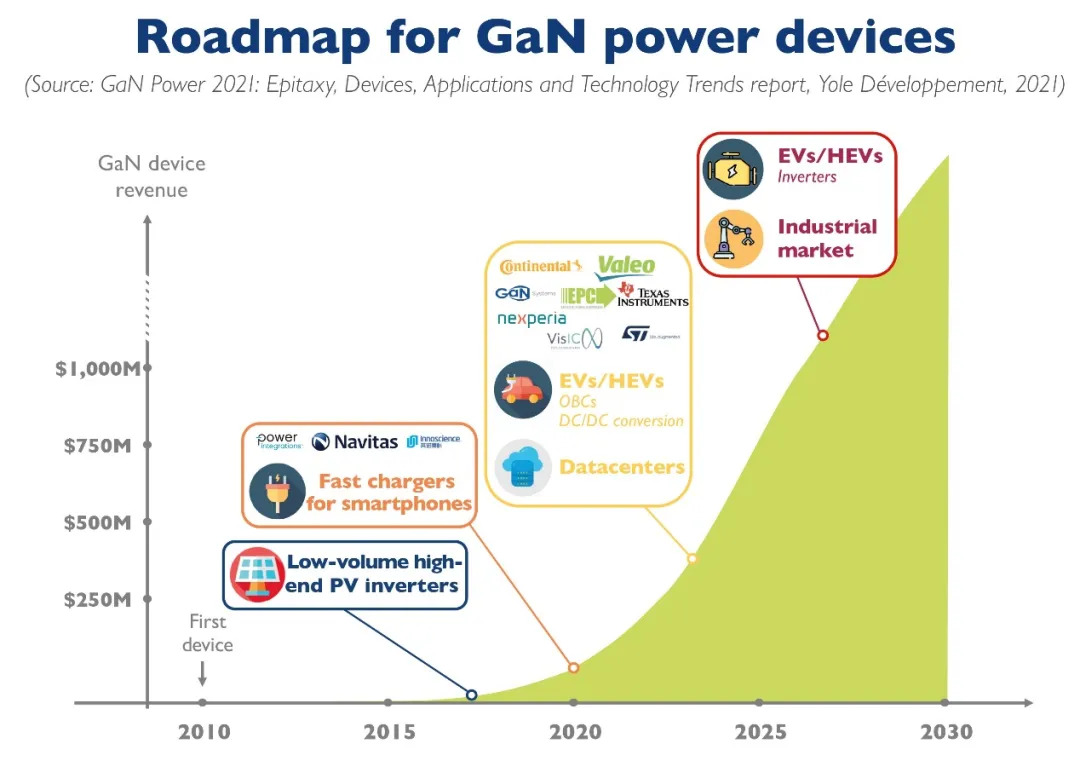

图三:GaN功率器件的未来发展线路。(来源:Yole)

伴随着手机快充市场的火爆,PI和纳微(Navitas)成为这一市场趋势的主要受益者,两家公司的2020年GaN市场份额合计超过50%。越来越多的新参与者携硅基GaN E-mode技术进入这一市场,比如国产厂商氮矽科技。

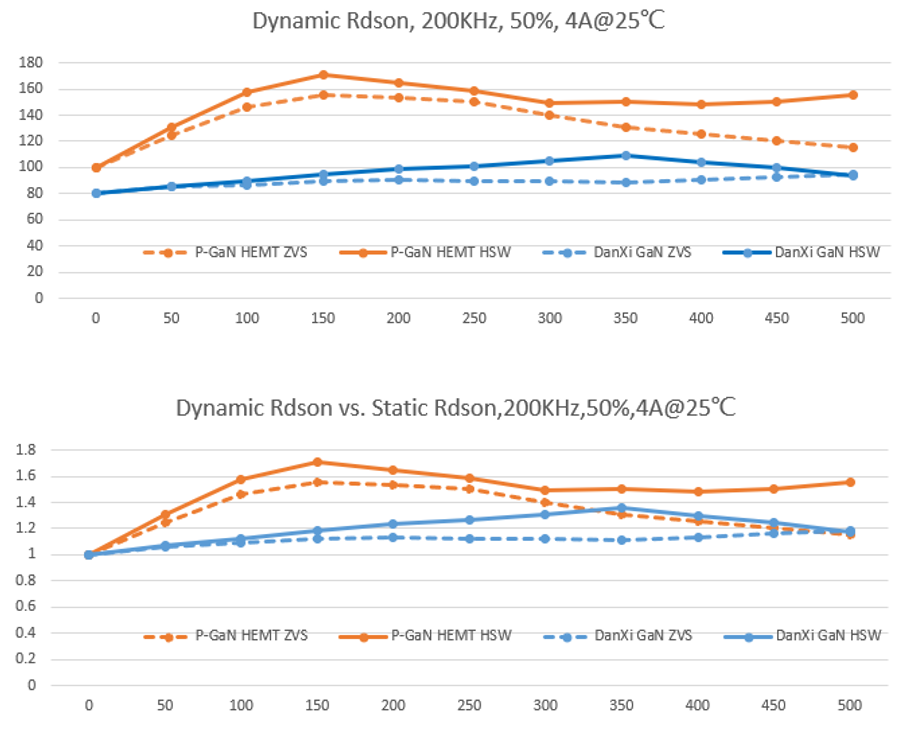

增强型(E-mode)GaN HEMT具有无体二极管、零反向恢复电荷以及高开关频率(>10MHz)的优点。但由于异质结构带来的热和晶格失配,氮化镓器件的动态参数存在“漂移”问题,下图为氮化镓器件Rdson在ZVS以及HSW信号下随电压变换的测试数据:

图四:氮化镓器件Rdson在ZVS和HSW信号下随电压变换的测试数据。(来源:氮矽科技)

由上图可看出,氮化镓器件Rdson在动态开关动作下会随着电压“漂移”。对比国外公司的同类氮化镓器件,氮矽科技开发的GaN HEMT在ZVS模式下表现突出,漂移率稳定在10%左右,而在HSW模式下亦控制在40%以下,这意味在使用同等Rdson器件的条件下发热表现会更优,更易通过全球安规标准审核。

硅基GaN被认为是未来几年扩大GaN制造产能的主要平台。然而,对于更大的晶片尺寸,外延片仍然存在一些挑战。为提高GaN器件制造能力和进一步降低成本,业界在GaN外延片和晶圆厂层面进行了一些显着投资。意法半导体通过与台积电合作以及收购 Exagan的多数股权,巩固了其在氮化镓市场的地位和产品组合;德州仪器 (TI) 和 GaN Systems最近对其 GaN 器件进行了汽车应用认证;EPC、Transphorm 和英飞凌都在抓紧往各自擅长的应用领域渗透。

Yole 预测,从2025到2030年,电信和数据中心、新能源汽车,以及工业应用将成为GaN 器件的主要驱动力。

氮化镓快充市场增长快速

USB PD快充的普及与氮化镓技术的成熟加速了消费类电源的更新换代。据相关统计数据显示,在以电商客户为主的充电器市场,2019年氮化镓功率器件出货量约为300万-400万颗。随着手机和笔记本电脑渗透率进一步提升,2020年实现了5-6倍的增长,总体出货达1500-2000万颗。预计2021年GaN器件的出货量将达到5000万颗,2025年全球GaN快充市场规模将达到600亿元。

氮化镓快充产品种类繁多:功率等级从30W到240W不等,还有单口和多口输出供选择。充电器形状、体积和外观各异,其中联想口红头系列、OPPO饼干超闪充、小米33W超小方形头等深受消费者喜爱。2021年,因苹果取消附送充电器,各充电器厂商纷纷推出30W系列快充,以抢占苹果快充市场。

比如,小米这款33W(AG33G)氮化镓快充体积31cm3、功率密度高达1.05W/cm3,是目前市场上体积最小的氮化镓快充产品之一。

2020年部分氮化镓快充头的价格统计如下表所示。功率越低快充头输出口越少,功率越高快充头输出口越多;一般低功率充电头的价格低于高功率的价格。

2020年氮化镓快充头价格表

影响氮化镓快充头价格的主要因素包括:品牌、外观和实用性。氮化镓快充市场将继续朝着体积小、功率密度大、效率高、价格低的方向发展。

工程师最喜欢的Top 10 GaN芯片

下面详细列出10家氮化镓器件开发商的10款GaN器件性能参数和功能特性,阅读完请在文末投票,选择你最喜欢的GaN芯片型号和厂商。

氮矽科技DX6510C和DX6510D

DX6510D是氮矽科技于2020年11月推出的一款小型650V/160mΩ E-mode GaN HEMT器件(PDDFN4x4),采用全新自研板级封装(PDDFN)、双面散热,其散热能力远超同尺寸DFN。此外,该公司还推出了多款量产级E-mode GaN HEMT并搭配DFN5x6、DFN8x8等多种封装,以满足客户各种需求。

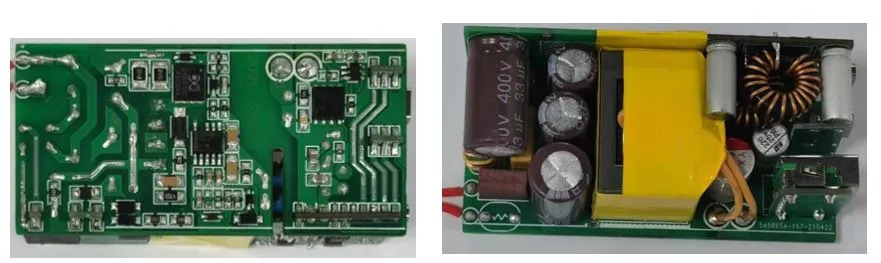

氮矽科技还开发了多款USB PD快充参考方案:单口至多口,65W至120W各种功率等级供客户选择。下图所示为氮矽科技标准65W 2C1A口红头展示方案:

该方案采用Flyback QR拓扑,尺寸为64.5x32x 28.2(mm),功率密度达到1.12W/cm3,与目前市场所售新型口红头式氮化镓PD快充体积相当。它搭载了氮矽科技DX6510C(160mΩ,DFN5x6)芯片,初次级控制采用南芯SC3022和SC3503芯片,做到了全国产化。此外,其AC-DC部分SMD元件无0402封装,更易生产,直通率更高,同时DIP元件无特殊加工,更易生产和维修。

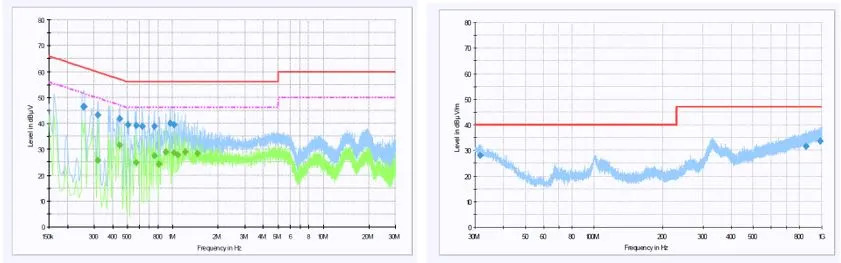

由于氮矽科技的芯片动态Ron漂移不明显,在GaN器件上此方案温度表现出色,在220V条件下AC-DC满载转换效率上可以达到94%。在搭载全国产芯片的前提下,此方案在EMI/EMC方面表现依然良好,留有超过10dB余量。

下图所示为氮矽科技为满足客户出口产品全球安规标准所量身定制的65W 1C1A方块头设计Demo:

此demo在保证EMI/EMC以及进一步提高功率密度到1.16W/cm3的同时,重新设计了散热结构,使整机达到了全球安规认可水平。该设计方案的体积为49X47X24.2mm,做到了过全球安规认证的65W氮化镓快充最小体积。

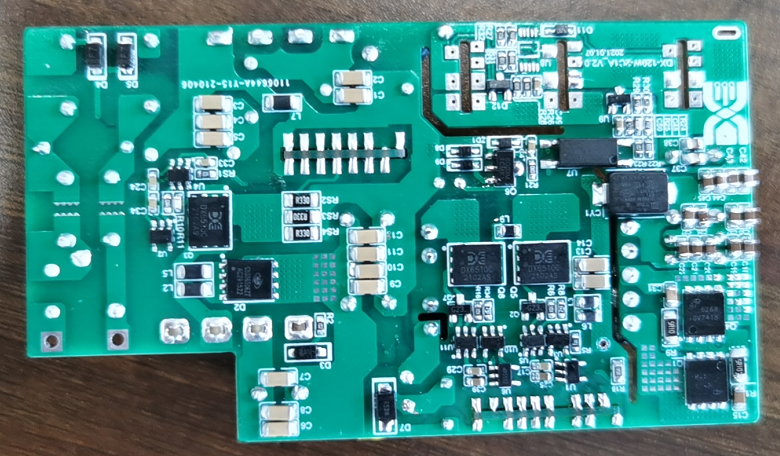

USB-IF协会近期公布了全新USB-C 240W PD标准,新标准可以为高性能笔记本或其他设备提供更高功率,氮化镓在PD高功率端的应用也将迎来质的飞跃。氮矽科技为此量身打造了一款120W 2C1A产品,如下图:

此产品在PFC端采用一颗DX6510D和一颗SiC SBD,控制方面使用安森美NCP1616作为PFC控制器,在LLC端采用两颗DX6510D以及安森美NCP13992。值得注意的是,在高频条件下,氮化镓器件阈值电压Vth也存在不稳定漂移的现象,而由此导致的MOS管误开启对LLC拓扑是致命的。为此该设计方案在桥臂MOS栅极前端采用了自主研发的强拉断电路,不仅保证了产品安全,同时对比采用负压关断有更高的效率和更优的温度表现。

https://www.eet-china.com/news/2106011505.htmlhttps://www.eet-china.com/news/2106011505.htmlhttps://www.eet-china.com/news/2106011505.htmlhttps://www.eet-china.com/news/2106011505.html